受沙特否认“欧佩克+”增产影响,国际油价从暴跌中反弹!

沙特表示,欧佩克+石油减产计划将持续到2023年底。

据央视消息,当地时间21日晚,沙特能源大臣阿卜杜勒·本·萨勒曼(Abdalasis bin Salman)否认了近日有关沙特正与其他产油国商讨增加石油产量的消息。

报道中,沙特国家通讯社援引沙特能源大臣的话称,“欧佩克+”在例会前不会“讨论任何与石油生产有关的问题”,“欧佩克+”将日产量减少200万桶的计划将持续至2023年底。

此前,以沙特为首的石油输出国组织(石油输出国组织)和俄国等非石油输出国组织产油国于10月5日同意从11月起将石油日产量削减200万桶。

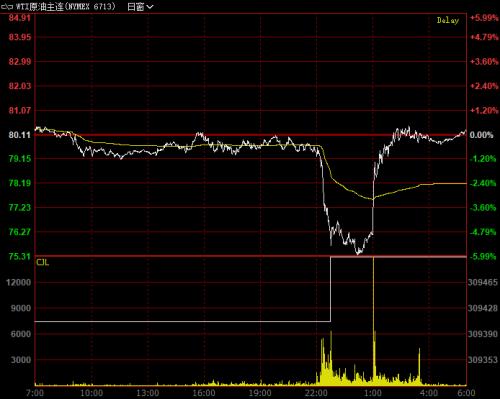

周一国际油价先抑后扬,呈现深V反弹走势。盘中一度暴跌6%,收盘仅小幅下跌。截至当天收盘,WTI原油期货12月合约下跌0.35美元/桶,收于79.73美元/桶,跌幅为0.44%;1月布伦特原油期货合约下跌0.17美元/桶,收于87.45美元/桶,跌幅为0.19%。

11月以来,原油价格持续快速下跌,国内原油期货创9个月新低,全面回吐今年2月俄乌冲突爆发以来的涨幅,而国际油价则创年内新低,仅一步之遥。是什么原因导致前期强势的油价在近期大幅下跌?未来原油价格还会继续下跌吗?日报记者采访多位业内人士,分析近期原油价格变化背后的主线。

建信期货分析师李杰将近期国内外油价的高位下跌归结为三大因素:一是近期美联储对外态度强硬,市场预期美联储将在12月加息75个基点。二是市场早早猜测中国原油需求快速恢复,但目前中国大幅需求恢复尚需时日;第三,欧佩克+原油月报大幅下调第四季度全球原油需求预期,市场对原油需求的担忧导致油价走弱。

德国期货分析师陈对记者表示,近期国际油价大幅下跌主要是由于美联储官员释放的鹰派言论以及美元指数的反弹,对包括原油在内的大宗商品价格构成压力。市场对部分亚洲国家疫情反弹的担忧也打压了需求前景。

“随着11月底和12月的临近,未来原油市场将关注欧盟对俄罗斯石油出口制裁的执行情况。”陈彤表示,根据俄罗斯能源发展中心的预测,与6月至10月的平均水平相比,12月俄罗斯原油日产量将减少150-170万桶,降幅为14%。考虑到俄罗斯乌拉尔石油交易均价不到70美元/桶,如果美欧设定的俄罗斯油价上限超过60美元/桶,制裁效果可能有限。在俄罗斯石油出口制裁最终结果真正落实之前,国际油价进一步下行的空间会相对有限。

“欧盟制裁对俄罗斯石油的主要影响预计将在2023年第一季度体现出来。”李杰表示,近期油价下跌过程中,当前结构也同步走弱,市场情绪悲观。预计短期油价弱势震荡,也需要关注对俄制裁的情况。

“当前原油市场交易的核心逻辑是全球经济基本面和原油供需边际趋弱。”期货分析师朱子跃表示,从供应端来看,虽然欧盟对俄罗斯海运原油的进口禁令即将生效,但目前欧盟进口的海运俄罗斯原油只有70万桶/日,大量俄罗斯原油正在运往印度和土耳其。俄罗斯原油的海运出口量甚至高于俄乌冲突爆发前。与此同时,近期美国原油生产动能边际改善,产量回升至1210万桶/日。由于年底美国石油公司降仓和减税的行动叠加,原油供应端压力加大。

从原油需求端来看,朱子跃表示,今年欧洲和北美天气整体偏暖导致供暖需求减弱。考虑到目前欧美天然气价格已从高点大幅回调,市场一度盛行的油气替代炒作效应已经减弱。同时,从中国来看,防疫政策的优化提振了市场信心,但全球原油实际需求不可能一蹴而就,甚至面临萎缩。

石油输出国组织最新月报显示,由于高通胀、加息等日益严峻的经济挑战,预计2022年全球石油需求将增加255万桶/日,较此前预测减少10万桶/日。据了解,这是石油输出国组织在过去六个月中第五次下调需求预测。石油输出国组织还下调了对2023年全球原油需求增长的预测。

国鑫期货分析师范春华表示,自下半年以来,全球原油市场逐渐完成了从供不应求到供过于求的转变。目前,俄罗斯原油产量继续创新高。为了维持前线开支,维持原油市场份额,未来俄罗斯主动减少原油产量的可能性也很低。但欧美对俄罗斯原油的进口限价可能导致俄罗斯对印度和亚洲的原油出口价格进一步下降。因此,需要警惕全球主要产油国价格战可能带来的影响。

“展望后市,俄罗斯和乌克兰短期冲突升级的可能性降低,部分削弱了地缘政治因素对原油供应链的扰动。同时,目前欧洲的天然气库存处于高位,今年冬天欧洲发生能源危机的可能性也很小。”范春华表示,考虑到欧美经济衰退迹象越来越清晰,可能导致全球原油需求大幅下降。原油市场主要受全球经济衰退预期推动,预计未来短期内油价可能维持弱势。

“如果明年海外经济陷入衰退,油价将回调,预计下方支撑在70美元/桶左右。如果欧美经济实现软着陆,叠加中国经济恢复和防疫政策的优化,明年油价可能会高位震荡。”朱子跃最后说道。

天然橡胶价格波动加剧。

周一在油价持续回调的影响下,能源板块整体表现疲软,橡胶日跌幅居前。当日沪胶期货主力合约收跌3.29%,至12355元/吨。但当晚开市后,沪胶行情反转,主力合约迅速反弹超2%,一度站回早盘开盘价12720元/吨。

SDIC期货分析师钱告诉期货日报记者,目前天胶市场仍以宏观面为主,基本面影响相对较弱,整体市场情绪扰动影响较强。记者采访的多位分析师认为,昨日早盘沪胶价格大幅下跌,主要受市场悲观情绪影响,需求复苏前景预期较弱,导致天胶市场悲观情绪加重。

根据天然橡胶生产者协会10月发布的最新天然橡胶统计报告,2022年10月,全球天然橡胶产量约为143.5万吨,其中约87%来自天然橡胶生产者协会成员。10月份全球天然橡胶需求增长1.2%,至130.1万吨。10月份,全球主要生产商的橡胶市场价格呈下降趋势。

上述报道称,为抗击通胀,美联储在11月初将基准利率再次上调75个基点,其他央行可能会效仿美联储加息。因此,市场越来越担心全球经济衰退。因此,在如此高的通胀压力和借贷成本下,全球经济复苏可能会受到抑制。在当前的经济环境下,市场预测今年全球对天然橡胶的需求将会放缓。

方正期货分析师张香君告诉记者,昨日上午橡胶价格下跌的主要原因是终端需求的预期疲软,市场对年底前消费的改善缺乏信心。供给方面,虽然国内云南产区已进入割胶淡季,但海外主产区仍处于橡胶生产旺季,且随着替代指数进入国内市场,供给侧压力依然存在。

海关统计数据在线查询平台发布的最新数据显示,2022年10月我国天然及合成橡胶进口量为642653.34吨,环比下降1.32%,同比增长25.50%。其中,10月份天然橡胶进口量为239666.29吨,环比下降5.4%,同比增长17.31%。

“可以看出,11月初以来,国内沪胶市场出现了较为明显的反弹。”SDIC期货分析师钱告诉记者,受国内外宏观环境改善和国内疫情防控措施优化影响,近期天然橡胶期货市场率先强势反弹,国内市场表现好于海外市场,也带动现货市场走强,从而推动上游原料价格止跌反弹。

再看原料市场,上海中期期货能源分析团队表示,目前海南产区原料胶收购价格上涨,国营厂制浓缩乳胶水收购价格11500元/吨,较前一交易日上涨800元/吨;民营和国营工厂实际收购价格在11500-11700元/吨。国有乳胶水收购价11300元/吨,较前一交易日上涨800元/吨。他们认为12月份国内原料胶供应会减少,可以关注这一因素的支撑作用。

“从目前的市场来看,其实橡胶本身的基本面并没有明显利空。”胡华钱表示,随着国内外天然橡胶主产区将从高产期逐步进入减产期,特别是中国云南产区天气转冷,率先进入停采期,国内供给侧的利好效应将逐步增强。毕竟今年国内天然橡胶产量将大概率减产。值得一提的是,今年新增橡胶仓单压力较低。随着RU2211合约的交割,18.55万吨RU旧胶仓单被注销,新胶仓单仅剩11.43万吨,同比下降10.8%。

从需求来看,国内轮胎行业继续缓慢复苏。上海中期期货能源分析团队表示,上周部分轮胎企业开工回暖,半钢轮胎开工率提升至67%,全钢轮胎开工率提升至62%。他们预计11月至12月乘用车轮胎只需稳定,天然橡胶下仍有一定支撑。

海关总署发布的最新数据显示,10月份我国出口橡胶轮胎62万吨,同比下降1.2%;1-10月累计出口642万吨,同比增长8.5%。“虽然国内轮胎出口市场连续三个月下滑,但随着美国通胀水平回落,人民币汇率贬值压力减缓,近期轮胎出口订单增加,未来边际改善更有希望。”钱说:

综合来看,上海中期期货能源分析团队认为,当前轮胎企业开工和经营暂时平稳,部分地区物流运输缓慢,轮胎企业库存储备有所增加。同时,原料胶价格上涨将对天胶形成支撑,但天胶短期社会库存有所积累,轮胎国外市场订单较往年有所下降。天胶持续反弹力较弱,建议宽幅震荡对待。

美国总统拜登宣布纽约进入紧急状态。

美国白宫21日发表声明称,美国总统拜登于当地时间20日晚宣布纽约进入紧急状态,并下令提供联邦援助,帮助当地抗击暴风雪。

声明称,纽约州自11月18日以来经历了一场严重的暴风雪,带来了一系列紧急情况。

声明:免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。